![Profanacja, która sporo mówi o pewnej formie polskiej religijności [OPINIA]](https://v.wpimg.pl/Yjk5MGZkdgsKVzt0dRB7HkkPby4zSXVIHhd3ZXVYaF4TBHpxdQ0wBg5HKDc1RT4YHkUsMCpFKQZEVD0udR1oRQ9cPjc2CiBFDlgvIj5EYAkODSh0aFN0X1hXempuWjpaRgx_dDhGPw9eDS9-Y1s_DghUbzo)

W ostatnich latach firmy, które nie mają licencji bankowej, a udzielają pożyczek, na dobre zakorzeniły się w świadomości Polaków. Jak wynika z badania NBP i TNS, aż 70 proc. z nas uważa, że to właśnie tam najłatwiej jest zaciągnąć pożyczkę. Według różnych szacunków co 20. Polak przynajmniej raz w życiu skorzystał z usług firmy pozabankowej, najczęściej wówczas, gdy bank odmówił mu udzielenia kredytu.

Pojawienie się sektora pozabankowego w naszym kraju jest ściśle związane właśnie ze zmianami polityki kredytowej banków. Kiedy po okresie ożywionej sprzedaży pożyczek instytucje bankowe zaczęły zakręcać kurek z pieniędzmi, uzyskanie pożyczki przez klientów o mniejszej zdolności kredytowej zaczęło być problemem. Część z nich wchłonął wówczas właśnie sektor pozabankowy.

Warto dodać, że firmy pożyczkowe to nie jest fenomen polskiego systemu finansowego. Podobne instytucje prężnie działają na wielu innych rynkach, w Europie prym wiodą pod tym względem Wielka Brytania i kraje nadbałtyckie. Spora część pozabankowych firm pożyczkowych w Polsce, zwłaszcza działających w internecie, to właśnie podmioty należące do zagranicznych instytucji.

6 procent Polaków nie spłaca kredytów w terminie

Szybko przybywa klientów

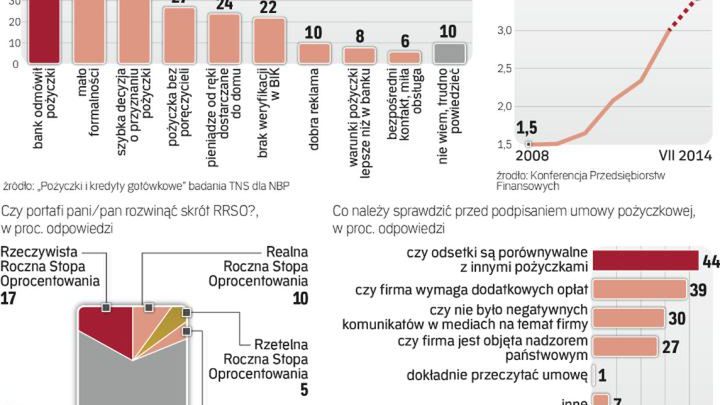

Rozwój sektora pozabankowego w Polsce ilustrują m.in. dane pochodzące od firm zrzeszonych w Konferencji Przedsiębiorstw Finansowych. Według tych szacunków w 2008 r. udzielono pożyczek na kwotę 1,9 mld zł, w 2013 r. zaś sprzedano kredyty już za prawie 2,7 mld zł. Co ciekawe, jeśli chodzi o wartość udzielonych kredytów konsumenckich, 2014 rok zapowiada się rekordowo zarówno dla sektora pożyczkowego, jak i dla banków.

Jak wynika z danych opublikowanych przez Biuro Informacji Kredytowej, w ciągu pierwszych sześciu miesięcy 2014 roku wartość podpisanych przez konsumentów umów kredytowych w bankach wyniosła blisko 38 mld zł, czyli o niemal 1 mld zł więcej od rekordu w analogicznym okresie 2008 roku. Jednocześnie KPF szacuje, że w tym roku wartość zadłużenia w firmach pozabankowych może przekroczyć 4 mld zł. Widać więc, że oferty banków i firm pożyczkowych wzajemnie się uzupełniają. Te ostatnie odpowiadają bowiem na potrzeby tych klientów, którzy nie są w stanie spełnić kryteriów określonych przez banki.

Od niedawna modne, zwłaszcza wśród młodych Polaków, jest pożyczanie pieniędzy przez internet. Od stycznia do września 2014 r. wartość udzielonych w sieci pożyczek wyniosła 1,62 mld zł. Takie są szacunki Związku Firm Pożyczkowych zrzeszającego największe firmy udzielające pożyczek przez internet. Można się spodziewać, że w całym roku wartość pożyczek udzielonych w sieci wyniesie nawet 2 mld zł.

17,5 tys. zł zadłużenia wobec banku lub firmy pożyczkowej ma statystyczny Polak według BIG InfoMonitor

Szybciej, łatwiej, ?ale drożej

Klienci firm pozabankowych pożyczają zazwyczaj małe kwoty na krótki termin. Związek Firm Pożyczkowych podaje, że w internecie nowy klient zaciąga kredyt przeciętnie na kwotę ok. 450 zł. W ofercie firm stacjonarnych znajdziemy pożyczki nawet na sumę 10 tys. zł, a maksymalny czas ich spłaty sięga aż 90 tygodni. Poza dużą elastycznością, jeśli chodzi o kwoty pożyczek i czas ich spłaty, klientów przyciągają też uproszczone formalności związane z zaciągnięciem pożyczek. Sprawdza się to zwłaszcza wtedy, kiedy gotówki potrzeba na już.

Badania największej firmy pożyczkowej w Polsce pokazują jednak, że większe zakupy, na przykład przedświąteczne, gospodarstwa domowe finansują z bieżących dochodów. Robi tak prawie 87 proc. badanych, a tylko 14 proc. przyznaje, że rozpatruje wzięcie pożyczki. Widać więc, że Polacy coraz bardziej świadomie zarządzają swoimi finansami, chociaż odsetek tych, którzy mają problem ze spłatą zobowiązań, wciąż jest spory.

Według danych BIG InfoMonitor ponad 6 proc. Polaków nie spłaca kredytów w terminie. Na koniec września tego roku statystyczny dłużnik był winien bankowi lub firmie pożyczkowej 17,5 tys. zł, o ponad 400 zł więcej niż w takim samym czasie przed rokiem. Łączna kwota zaległych płatności Polaków to 41,55 mld zł.

Firmy pożyczkowe mają z reguły większy udział tzw. pożyczek nieregularnych w swoich portfelach niż banki. Poza tym firmy pozabankowe nie mogą przyjmować depozytów od klientów, ale udzielają pożyczek ze środków własnych lub pozyskanych z emisji papierów dłużnych.

Niska świadomość konsumentów

Jak wynika z badań NBP i TNS, Polacy zdają sobie sprawę z tego, że warunki oferowane przez firmy pożyczkowe są mniej korzystne niż te proponowane w bankach. Prawie połowa respondentów, którzy kiedykolwiek skorzystali z usług firm pożyczkowych, jest zdania, że oferty bankowe są dużo bardziej korzystne. Problemem jest natomiast znajomość terminologii, jaką posługują się instytucje finansowe przy określaniu kosztów kredytu. Większość Polaków, aż 64 proc., w tym ponad połowa tych, którzy kiedykolwiek brali pożyczkę, nie potrafi rozszyfrować skrótu RRSO (rzeczywista roczna stopa oprocentowania).

Często nie wiemy też, co zrobić przed podpisaniem umowy pożyczki. Najczęściej zwracamy uwagę na aspekty finansowe, tj. wysokość rat i dodatkowych opłat, rzadziej sprawdzamy wiarygodność instytucji kredytowej. Tylko jedna trzecia Polaków przyznaje, że warto sprawdzić, czy na temat firmy nie było negatywnych komunikatów w mediach i czy jest ona objęta nadzorem finansowym.

Tylko 1 proc. pytanych wspominało o tym, że należy dokładnie przeczytać treść umowy kredytowej przed jej podpisaniem. Co gorsza, aż połowa Polaków nie wie, dokąd się zwrócić o pomoc, gdy instytucja finansowa okaże się nieuczciwa.

Nie daj się nabrać. Sprawdź, zanim podpiszesz

Mimo że maksymalne oprocentowanie pożyczek wynosi obecnie 12 proc., ?wiele firm pożyczkowych nakłada ?na klientów wiele dodatkowych opłat i oferuje produkty, których rzeczywista roczna stopa oprocentowania może przekraczać tysiące procent.

Z kontroli przeprowadzonej w 2013 roku przez Urząd Ochrony Konkurencji i Konsumentów wynika między innymi, że głównym źródłem przychodów części firm pożyczkowych nie były odsetki od udzielonych pożyczek, ale różnego rodzaju prowizje i opłaty ponoszone przez konsumentów, które niekiedy nie były zwracane nawet w razie odmowy udzielenia pożyczki. Na nieuczciwego pożyczkodawcę można się natknąć zwłaszcza przed świętami, dlatego Narodowy Bank Polski, przy współpracy z innymi instytucjami państwowymi, ruszył z kampanią społeczną „Nie daj się nabrać. Sprawdź, zanim podpiszesz!". Na stronie internetowej www.zanim-podpiszesz.pl można się zapoznać z podstawowymi informacjami na temat bezpieczeństwa na rynku finansowym, poznać cztery zasady bezpiecznych pożyczek, użyć kalkulatora do obliczenia RRSO, dowiedzieć się, w jaki sposób niebezpieczne kruczki prawne stosowane są w umowach, oraz uzyskać dostęp do podstawowych aktów prawnych.

Pożyczki na nowych zasadach

Ministerstwo Finansów przygotowało projekt regulacji, które mają na celu zwiększenie bezpieczeństwa konsumentów i przejrzystości działania firm pożyczkowych. Dokument jest w trakcie konsultacji społecznych. Rozwiązania dotyczą m.in. ograniczenia możliwości pobierania różnego rodzaju opłat i prowizji w umowach pożyczek i kredytów, których koszt często przekracza samo oprocentowanie. Służyć ma temu wprowadzenie limitu pozaodsetkowych kosztów kredytu. Według nowych zasad nie będą one mogły przekroczyć 25 proc. jej wartości powiększonej o 30 proc. całkowitej kwoty kredytu w skali rocznej (co oznacza 2,5 proc. miesięcznie), nie więcej jednak niż 100 proc. pożyczonej kwoty. Nowe prawo ma też zapobiegać procederowi rolowania pożyczek, ?czyli zaciągania kolejnych na spłatę poprzedniego zadłużenia. Stosowane ?przy tym opłaty są na tyle wysokie, że powodują dla pożyczkobiorcy skokowy wzrost zadłużenia i mogą prowadzić ?do sytuacji, w której klient nie będzie w stanie go spłacić. Nowe przepisy sprawią, że w przypadku

pożyczki w kwocie 1000 zł udzielonej na 30 dni i prolongowanej na kolejnych 30 dni opłaty pobierane przez firmy pożyczkowe mogą się obniżyć nawet o ok. 50 proc. W ustawie jest też mowa o ograniczeniu odsetek, jakie firmy pobierają od opóźnienia w spłacie pożyczki. Obecnie w kodeksie cywilnym poziom tych opłat nie jest sprecyzowany, ale jeśli nowela przepisów wejdzie w życie, koszty te nie będą mogły przekroczyć sześciokrotności stopy kredytu lombardowego NBP. Obecnie byłoby to 18 proc.